Die Gewinne der Automobilzulieferer sinken bei steigenden Kosten weiter und gefährden das Ökosystem – Ergebnisse des CLEPA Pulse Check vom September 2022.

Die Stimmung unter den Automobilzulieferern sinkt

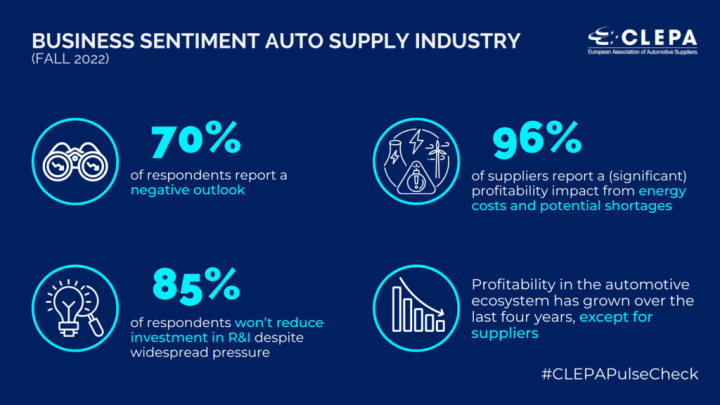

Die 12. Ausgabe der Pulse Check-Umfrage zeigt, dass trotz Optimierung der Produktionskosten und anderer kurzfristiger Maßnahmen 23 % der Lieferanten dieses Jahr mit Verlusten rechnen. Für 2023 sind die Aussichten noch düsterer: 27 % erwarten einen Verlust. Die Besorgnis spiegelt sich in der allgemeinen Zukunftsstimmung wider: 70 % der Befragten geben einen negativen Ausblick an, deutlich mehr als nur 18 %, die diese Stimmung im Herbst 2018 verspürten.

„Der Pulse Check dokumentiert deutlich den Druck, dem Automobilzulieferer ausgesetzt sind, der sich im Winter verschärfen kann. Da fast 70 % der Lieferanten weit unter einer EBIT-Marge von 5 % operieren, wird die Finanzierung des grünen und digitalen Wandels immer schwieriger. Die Lieferanten halten an ihrer Verpflichtung zu F&I-Ausgaben fest, aber ohne Zugang zu erschwinglicher Energie in der EU und eine faire Verteilung der Inflationslast entlang der Lieferkette werden die Wettbewerbsfähigkeit und die Innovationsgeschwindigkeit im Sektor abnehmen“, sagt CLEPA-Generalsekretär Benjamin Krieger .

Diese Prognose ergibt sich aus anhaltenden Schwierigkeiten in Verbindung mit drohenden Bedrohungen: 96 % der Lieferanten berichten von erheblichen Auswirkungen auf die Rentabilität durch Energiekosten und potenzielle Engpässe. Die Rohstoffinflation betrifft 85 % der Lieferanten, während die Halbleiterknappheit weiterhin einen erheblichen Einfluss auf die Gewinnspannen von 65 % der befragten Lieferanten hat.

- Lesen Sie auch: Wie werden sich steigende Kosten und sinkende Gewinne auswirken? und Auswirkung der Inflation auf Werkstatt und Teilehandel

Keine Entschädigung durch die Fahrzeugindustrie

Eine zentrale Herausforderung in der Branche ist die faire Lastenteilung bei steigenden Kosten. Rund 80 % der Zulieferer erhalten von den Fahrzeugherstellern keine oder nur begrenzte Entschädigungen für steigende Energie- und Frachtkosten oder Unterbrechungen der Lieferkette, während 42 % um eine Entschädigung für Rohstoffkosten kämpfen.

Die begrenzte Fähigkeit der Zulieferer, vorherrschende Produktionskostensteigerungen weiterzugeben, ist für viele sehr kritisch – einige befürchten sogar den Bankrott kleinerer Zulieferer oder Zulieferer, die in benachbarte Branchen abwandern – und gefährdet die Integrität des gesamten automobilen Ökosystems. Trotz des weit verbreiteten Drucks werden 85 % der Befragten die Investitionen in F&I nicht reduzieren, um Verluste auszugleichen, was zeigt, dass das Engagement der Automobilzulieferindustrie für neue Mobilitätslösungen nach wie vor stark ist. Dann stellt sich die Frage, wie lange dies angesichts der aktuellen Wirtschaftsaussichten noch tragbar ist. Eine Reduzierung der Investitionen in Innovation würde den Mobilitätswandel sowie die langfristige Wettbewerbsfähigkeit und das Wachstum des Sektors ernsthaft untergraben.

Betrachtet man das gesamte automobile Ökosystem, so sind in den letzten vier Jahren die Zulieferer die einzigen, die entlang der Wertschöpfungskette sinkende Rentabilitätsmargen verzeichnen, während OEMs, Einzelhandel und Aftermarket zwischen 2017 und 2022 deutliche Verbesserungen der Rentabilität verzeichneten. Quelle: Clepa